Teste de residência bona fide para expatriados dos EUA: guia 2026

O teste de residência bona fide é definido pelo IRS como um padrão de qualificação que determina se um contribuinte dos EUA estabeleceu residência genuína e ininterrupta em um país estrangeiro por pelo menos um ano fiscal completo. Passar neste teste desbloqueia o acesso à Exclusão de Renda Estrangeira (FEIE), regida pela Seção 911 do Código de Renda Interna, que permite a contribuintes elegíveis excluir até US$ 130.000 de renda estrangeira da tributação nos EUA em 2025. Tanto cidadãos dos EUA quanto resident aliens qualificados podem usar este teste. Entender o que é o teste de residência bona fide significa compreender que não se trata simplesmente de contar dias no exterior. O IRS avalia o panorama completo da sua vida, incluindo sua intenção, seus vínculos com um país estrangeiro e o quanto você se integrou à vida local.

Quais são os critérios do teste de residência bona fide?

O IRS exige residência ininterrupta no exterior durante um ano fiscal calendário completo, ou seja, de 1º de janeiro a 31 de dezembro, para se qualificar neste teste. Esse é o requisito mínimo absoluto. Você não pode começar a contagem em março e considerá-la um ano qualificante. Sua residência deve abranger o ano inteiro sem interrupções que indiquem que você abandonou seu lar no exterior.

Além do requisito do ano calendário, o IRS avalia um conjunto de fatores qualitativos para determinar se sua residência é genuína. Esses fatores incluem:

- Intenção de permanecer indefinidamente. Você não deve ter uma data fixa de retorno aos EUA. Uma missão temporária com data de término planejada o desqualifica.

- Centro fiscal em um país estrangeiro. Seu local habitual de negócios ou emprego deve estar no exterior, não nos Estados Unidos.

- Realocação familiar e doméstica. Levar cônjuge e filhos para o exterior fortalece significativamente seu caso.

- Integração social e econômica. Participar de organizações locais, abrir contas bancárias estrangeiras e pagar impostos locais sinalizam residência genuína.

- Status de visto. Possuir visto de longo prazo ou permissão de residência permanente no país anfitrião apoia sua alegação.

- Romper vínculos com os EUA. Vender sua casa nos EUA, cancelar associações a clubes americanos ou transferir contas financeiras para o exterior reforça sua intenção.

O IRS avalia intenção e integração como fatores primários, não apenas presença física. Essa distinção importa enormemente quando seu arquivo chega à mesa de um auditor.

Você também pode fazer viagens breves de retorno aos EUA durante seu período qualificante. Visitas temporárias aos EUA não quebram seu status de residência bona fide, desde que mantenha uma intenção clara de retornar ao seu lar no exterior. Férias, emergências familiares e viagens de negócios curtas são aceitáveis.

Casal expatriado discutindo critérios de residência bona fide em um café

Casal expatriado discutindo critérios de residência bona fide em um caféUma exceção importante se aplica quando você é forçado a deixar um país por guerra, distúrbios civis ou condições perigosas similares. O IRS publica anualmente no Internal Revenue Bulletin uma lista de países qualificados onde essa isenção se aplica. Se você foi evacuado de um país qualificante, ainda pode cumprir o teste mesmo sem completar o ano calendário inteiro.

Dica: Comece sua residência no exterior em 1º de janeiro, se possível. Mudar-se no meio do ano significa que você não pode se qualificar pelo teste de residência bona fide até 31 de dezembro do ano seguinte, adicionando um ano extra de espera.

Como o teste de residência bona fide se compara ao teste de presença física?

O IRS oferece dois testes separados para se qualificar à FEIE. Entender a diferença entre eles ajuda a escolher o caminho certo para sua situação.

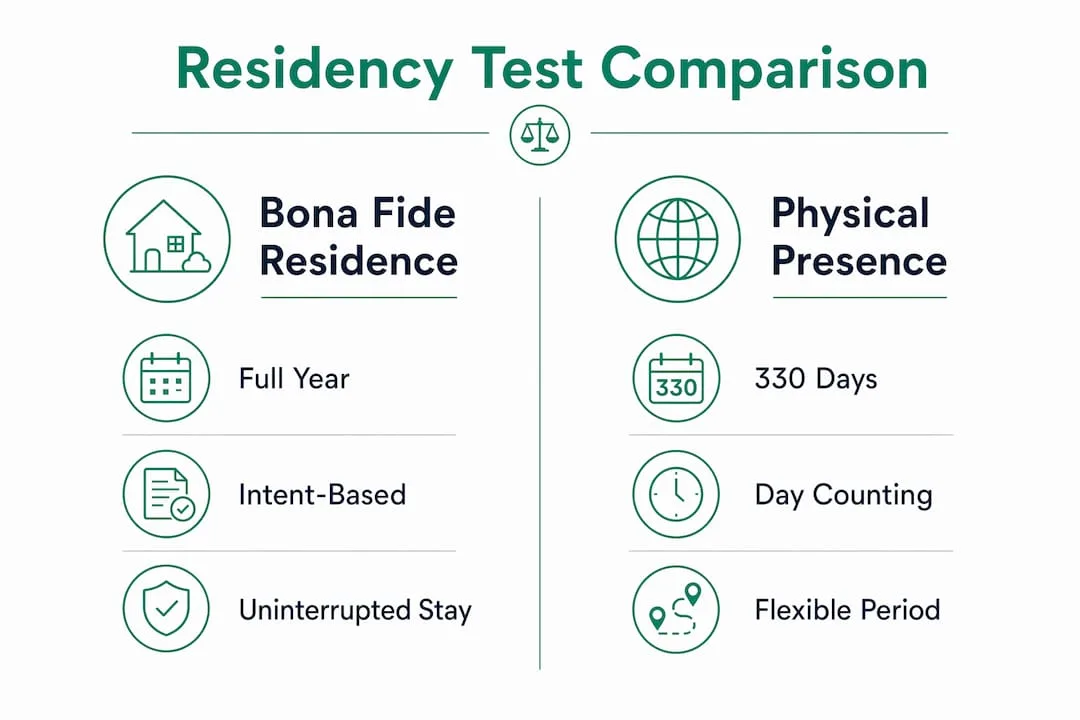

Infográfico comparando os testes de residência bona fide e presença física

Infográfico comparando os testes de residência bona fide e presença físicaO teste de presença física exige 330 dias completos de presença em países estrangeiros durante qualquer período de 12 meses. É um problema de matemática. Você conta dias e, se atingir 330, se qualifica. O teste de residência bona fide, por outro lado, pede ao IRS que avalie as circunstâncias da sua vida, sua intenção e sua integração em um país estrangeiro. Um teste é objetivo; o outro, subjetivo.

| Critério | Teste de residência bona fide | Teste de presença física |

|---|

| Padrão qualificante | Residência genuína por um ano calendário completo | 330 dias completos em qualquer período de 12 meses |

| Método de avaliação do IRS | Qualitativo, baseado em intenção | Quantitativo, baseado em contagem de dias |

| Flexibilidade de prazo | Deve cobrir 1º de jan. a 31 de dez. | Qualquer período móvel de 12 meses |

| Risco de auditoria | Maior pela subjetividade | Menor pela contagem objetiva |

| Elegibilidade de resident alien | Exige tratado fiscal em alguns casos | Sem exigência de tratado |

| Melhor para | Expatriados de longo prazo com vínculos locais profundos | Viajantes frequentes e expatriados do primeiro ano |

O teste de presença física serve expatriados que viajam frequentemente entre países ou que se mudaram para o exterior no meio do ano. O teste de residência bona fide serve quem realocou completamente a vida e pode demonstrar integração profunda em um país.

Profissionais fiscais recomendam usar o teste de presença física quando sua linha do tempo do ano calendário é ambígua, porque elimina a subjetividade que pode provocar escrutínio do IRS. Se você pode se qualificar por ambos os testes, o de presença física costuma ser a escolha mais segura para o primeiro ano no exterior.

Dica: Você pode alternar entre testes de um ano para outro. Se seu primeiro ano no exterior é parcial, use o teste de presença física. Depois de completar um ano calendário inteiro no exterior, avalie se o teste de residência bona fide se encaixa melhor na sua situação.

Que documentação comprova residência bona fide perante o IRS?

Construir um histórico documental sólido é a coisa mais prática que você pode fazer para proteger sua alegação de FEIE. O IRS não pré-aprova o status de residência bona fide. Você autodeclara no Formulário 2555, e o IRS avalia sua alegação posteriormente, muitas vezes durante uma auditoria. Sua documentação é sua defesa.

Siga estes passos para construir um registro sólido:

- Obtenha um contrato de aluguel de longo prazo ou escritura de propriedade no exterior. Um contrato assinado em seu nome, mostrando seu endereço estrangeiro, é uma das provas mais fortes que você pode ter.

- Matricule seus filhos em escolas locais. Registros de matrícula demonstram que sua família se realocou genuinamente, não apenas estendeu férias.

- Abra uma conta bancária local e transfira sua atividade financeira principal. Extratos bancários estrangeiros com depósitos regulares e pagamentos de contas locais mostram integração econômica.

- Pague impostos locais e cumpra os requisitos do país anfitrião. Recibos ou declarações fiscais estrangeiras confirmam que você participa do sistema local, não apenas passa de passagem.

- Mantenha um registro detalhado de viagens. Registre cada data de entrada e saída tanto dos EUA quanto do seu país anfitrião. Inclua o propósito de cada viagem. Esse registro se torna crítico se o IRS questionar sua residência ininterrupta.

- Apresente o Formulário 2555 correta e completamente. Este formulário exige informar seu endereço estrangeiro, a data em que sua residência bona fide começou e o país onde reside. Erros ou omissões provocam perguntas de acompanhamento.

- Reúna documentos de suporte de forma proativa. Contas de serviços públicos, mensalidades de academia, registros em clubes locais e organizações comunitárias adicionam solidez à sua alegação.

O IRS busca o centro de gravidade da sua vida. Quanto mais da sua vida estiver ancorada no exterior, mais forte será sua posição.

Quais são os riscos comuns de escrutínio do IRS com o teste de residência bona fide?

O teste de residência bona fide carrega mais risco de auditoria do que o de presença física porque o IRS emite um julgamento, não um cálculo. Várias situações específicas aumentam esse risco.

- Mudar-se para o exterior após 1º de janeiro. Se você se realoca em abril, não pode se qualificar naquele ano fiscal pelo teste de residência bona fide. Tentar forçar a qualificação em um ano parcial é um erro comum e caro. O teste de presença física é a ferramenta correta nessa situação.

- Manter vínculos significativos com os EUA. Manter uma casa nos EUA, registro de eleitor em um estado americano ou usar carteira de motorista dos EUA como identificação principal sinaliza que seu centro de gravidade permanece nos Estados Unidos.

- Retornar aos EUA com frequência por períodos prolongados. Viagens breves são aceitáveis, mas estadias longas que pareçam morar parcialmente nos EUA enfraquecem sua alegação.

- Possuir visto de trabalho temporário no exterior. Visto de turista ou permissão de trabalho de curto prazo sugere que você não pretende permanecer indefinidamente. Permissões de residência de longo prazo têm muito mais peso.

- Status de resident alien sem tratado fiscal qualificante. Resident aliens frequentemente devem cumprir requisitos de tratado para usar o teste de residência bona fide, diferentemente de cidadãos dos EUA.

- Não documentar a intenção. O IRS avalia intenção por meio de evidências, não declarações. Dizer que pretendia ficar indefinidamente não significa nada sem documentação de suporte.

Precisa de ajuda personalizada?

Obtenha orientação especializada para sua mudança ao Paraguai. Nossa equipe está aqui para ajudá-lo com residência, abertura de empresas, imóveis e soluções bancárias.

Se sua situação envolve qualquer um desses fatores de risco, consulte um profissional fiscal qualificado antes de apresentar o Formulário 2555. O custo do aconselhamento profissional é muito menor do que o de uma disputa com o IRS por uma FEIE negada. Para expatriados com disputa ativa, a reconsideração de auditoria do IRS é um processo formal que vale a pena conhecer.

Principais conclusões

O teste de residência bona fide exige residência estrangeira genuína e ininterrupta por um ano calendário completo, avaliado pelo IRS por meio de fatores qualitativos incluindo intenção, integração e documentação.

| Ponto | Detalhes |

|---|

| Ano calendário completo exigido | A residência deve cobrir de 1º de janeiro a 31 de dezembro sem interrupção qualificante. |

| Intenção pesa mais que contagem de dias | O IRS prioriza sua intenção de permanecer e sua integração econômica sobre a presença física isolada. |

| Formulário 2555 é autodeclarado | O IRS não pré-aprova o status; sua documentação deve estar pronta para auditoria desde o primeiro dia. |

| Teste de presença física é mais seguro em anos parciais | Se você se mudou no meio do ano, use o teste de presença física para evitar desqualificação. |

| Documentação é sua defesa | Contratos de aluguel, registros fiscais estrangeiros, matrícula escolar e registros de viagem formam o núcleo de uma alegação FEIE sólida. |

O que aprendi observando expatriados navegarem este teste

O erro mais comum que vejo é tratar o teste de residência bona fide como uma lista de verificação. Expatriados se mudam, alugam um apartamento, abrem uma conta bancária e assumem que estão cobertos. O IRS não vê assim. O que o IRS realmente busca é se sua vida se moveu genuinamente. Isso significa que família, finanças, conexões sociais e planos de longo prazo apontam para o país estrangeiro, não de volta aos EUA.

O segundo erro é timing. Expatriados que se mudam em julho e tentam reivindicar residência bona fide naquele ano se expõem a uma exclusão negada. A regra do ano calendário é absoluta. Não há atalhos, e tentar um cria um histórico que parece pior do que simplesmente usar o teste de presença física no primeiro ano.

O que funciona é planejamento antecipado e autoavaliação honesta. Se seus vínculos com os EUA ainda são fortes, o teste de residência bona fide pode não ser a ferramenta certa ainda. Dê-se tempo para realocar genuinamente sua vida antes de reivindicar a exclusão sob este padrão. A FEIE vale a pena proteger. Uma alegação negada, com penalidades e impostos atrasados, pode apagar anos de economia fiscal em um único ciclo de auditoria.

— Alejandro

Como a Movetoparaguay apoia expatriados dos EUA no planejamento de residência fiscal

Expatriados dos EUA que querem estabelecer residência estrangeira genuína e se qualificar para a FEIE precisam de mais do que conselhos gerais. Precisam de um plano estruturado construído em torno de suas circunstâncias específicas.

A Movetoparaguay oferece consultas de residência personalizadas para expatriados dos EUA, cobrindo desde permissões de residência legal até conformidade fiscal contínua no Paraguai. O sistema tributário territorial do Paraguai geralmente aplica 0% de imposto sobre renda de fonte estrangeira, tornando-o um dos destinos mais práticos para expatriados que buscam reduzir sua carga fiscal global. A equipe da Movetoparaguay analisa sua situação individual, explica seus próximos passos com clareza e apoia você no processo documental que torna uma alegação de residência bona fide defensável. Saiba mais sobre os serviços de residência fiscal para expatriados dos EUA e como o Paraguai se encaixa em seus objetivos financeiros.

Perguntas frequentes

O que é o teste de residência bona fide em termos simples?

O teste de residência bona fide é um padrão do IRS que determina se um contribuinte dos EUA estabeleceu residência genuína em um país estrangeiro por um ano calendário completo. Passar nele qualifica você a reivindicar a Exclusão de Renda Estrangeira no Formulário 2555.

Quanto tempo você precisa morar no exterior para passar no teste de residência bona fide?

Você deve ser residente bona fide de um país estrangeiro por um ano fiscal completo e ininterrupto, ou seja, de 1º de janeiro a 31 de dezembro. Anos parciais não se qualificam neste teste.

Você pode viajar de volta aos EUA e ainda passar no teste de residência bona fide?

Sim. Viagens breves e temporárias aos EUA não quebram seu status de residência bona fide, desde que mantenha uma intenção clara de retornar ao seu lar no exterior. Estadias prolongadas que sugiram que você mora parcialmente nos EUA criam risco de auditoria.

Qual é a diferença entre o teste de residência bona fide e o teste de presença física?

O teste de presença física exige 330 dias completos no exterior em qualquer período de 12 meses e se baseia na contagem de dias. O teste de residência bona fide é qualitativo e avalia sua intenção, integração e vínculos com um país estrangeiro ao longo de um ano calendário completo.

O IRS aprova o status de residência bona fide antes de você apresentar?

Não. O IRS não pré-aprova o status de residência bona fide. Você autodeclara no Formulário 2555, e o IRS avalia sua alegação com base na documentação, que pode ser revisada durante uma auditoria.