IVA no Paraguai explicado para expatriados: guia 2026

O IVA paraguaio, oficialmente chamado IVA (Impuesto al Valor Agregado), é um imposto sobre valor agregado de 10% aplicado à maioria dos bens e serviços vendidos ou consumidos dentro do país. A Dirección Nacional de Ingresos Tributarios (DNIT) administra o sistema, e o IVA representa aproximadamente 70% da receita tributária total do governo paraguaio. Para expatriados, entender o IVA no Paraguai significa conhecer não apenas a alíquota padrão, mas também a alíquota reduzida de 5% sobre aluguéis de moradia e juros hipotecários, a alíquota de 0% sobre serviços de exportação qualificados e a mudança obrigatória para faturamento eletrônico pela plataforma SIFEN. Dominar esses detalhes desde o primeiro dia protege você de contas fiscais inesperadas e do risco de auditoria.

Quais são as alíquotas de IVA e as isenções que expatriados precisam conhecer no Paraguai?

O Paraguai aplica uma alíquota padrão de IVA de 10% sobre a maioria dos bens e serviços. Essa alíquota cobre desde refeições em restaurantes até honorários de consultoria profissional pagos a um fornecedor local.

A alíquota reduzida de 5% é onde expatriados frequentemente encontram economias reais. Aluguéis imobiliários para moradia e vendas de imóveis residenciais qualificam para IVA de 5%. Pagamentos de juros hipotecários também entram na categoria de 5%. Se você aluga um apartamento em Assunção ou compra uma casa com hipoteca local, paga metade da alíquota padrão de IVA nesses custos.

Pessoa revisando documentos de alíquotas de IVA do Paraguai em uma mesa

Pessoa revisando documentos de alíquotas de IVA do Paraguai em uma mesaServiços de exportação têm alíquota de IVA de 0% sob condições específicas. O serviço deve ser originado no Paraguai, entregue a um cliente estrangeiro e respaldado por um contrato formal e comprovante documentado de pagamento. Essa combinação torna o Paraguai atraente para trabalhadores remotos e freelancers que faturam clientes internacionais.

Alguns serviços financeiros também qualificam para isenções de IVA, embora as regras sejam restritivas. Consultar um profissional fiscal local antes de assumir que uma isenção se aplica é a abordagem mais segura.

| Categoria | Alíquota de IVA | Exemplos comuns |

|---|

| Bens e serviços gerais | 10% | Mantimentos (alguns), consultoria, varejo |

| Aluguel e venda residencial | 5% | Contratos de apartamento, compra de imóvel |

| Juros hipotecários | 5% | Pagamentos de hipoteca em banco local |

| Serviços de exportação qualificados | 0% | Trabalho freelance faturado a clientes estrangeiros |

| Certos serviços financeiros | Isento | Transações bancárias específicas |

Dica: Sempre verifique se a nota fiscal que você recebe de um proprietário ou prestador de serviços indica corretamente a alíquota de IVA aplicável. Um proprietário cobrando 10% em um aluguel residencial está cobrando a mais 5 pontos percentuais.

Como o sistema de faturamento eletrônico do Paraguai (SIFEN) afeta a conformidade do IVA?

SIFEN é a plataforma nacional de faturamento eletrônico do Paraguai, obrigatória e operada pela DNIT. Todo contribuinte registrado deve emitir notas fiscais pelo SIFEN assim que chegar a data de ativação do seu grupo. Notas fiscais em papel perdem toda validade legal após essa data.

A implementação segue um cronograma em fases, incorporando novos grupos de contribuintes periodicamente. A implementação obrigatória de faturamento eletrônico continua até 1 de setembro de 2027, com cada fase cobrindo aproximadamente 500 contribuintes. Pequenos negócios de expatriados podem entrar em um grupo obrigatório inesperadamente, então monitorar avisos da DNIT não é opcional.

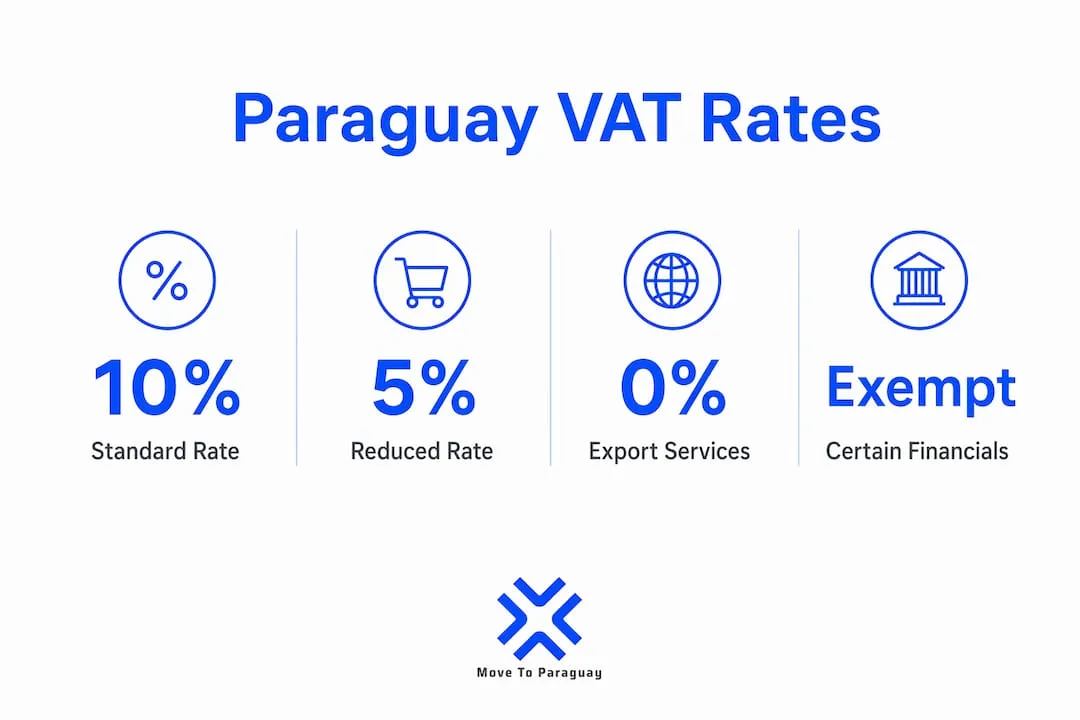

Infográfico mostrando alíquotas e categorias de IVA no Paraguai

Infográfico mostrando alíquotas e categorias de IVA no ParaguaiCada nota fiscal SIFEN gera um documento chamado KuDE. O KuDE inclui um código QR que funciona como a única prova de compra legalmente válida. O arquivo subjacente é um XML transmitido diretamente à DNIT em tempo real. Isso significa que a DNIT vê cada transação no momento em que ocorre, o que faz do SIFEN um livro fiscal ao vivo.

Empresas estrangeiras sem registro local de IVA não fazem parte do SIFEN. Nesses casos, compradores locais gerenciam autofaturamento ou documentação de importação para cumprir os requisitos contábeis do IVA.

Passos para conformidade com o SIFEN:

- Registre-se na DNIT e obtenha seu RUC (número de identificação tributária).

- Solicite um certificado digital a um provedor autorizado.

- Selecione software de faturamento homologado aprovado pela DNIT.

- Complete o processo de homologação testando seu software contra o sistema da DNIT.

- Ative sua conta SIFEN e comece a emitir notas fiscais eletrônicas antes da data de início do seu grupo.

- Retenha todos os arquivos XML de notas fiscais e documentos KuDE por pelo menos 5 anos.

Dica: Verifique a lista oficial de resoluções da DNIT pelo menos trimestralmente. A atribuição do seu grupo de contribuintes pode mudar com pouco aviso prévio, e perder sua data de ativação gera penalidades.

Quais são os requisitos de faturamento de IVA para freelancers expatriados e prestadores de serviços estrangeiros?

Freelancers expatriados que faturam clientes estrangeiros podem acessar a alíquota de IVA de 0% em serviços de exportação se cumprirem três condições: o serviço se origina no Paraguai, o cliente é uma entidade estrangeira e a transação é respaldada por um contrato formal e comprovante de pagamento. Cumprir as três condições é o que qualifica a nota fiscal como exportação, não apenas o fato de o cliente estar no exterior.

O risco de classificação incorreta é real e custoso. Se você não classificar corretamente uma nota fiscal de serviço como exportação, aplica-se automaticamente o IVA de 10% mesmo quando o serviço é consumido inteiramente no exterior. Isso impacta diretamente sua margem em cada nota fiscal.

Para serviços prestados localmente a clientes paraguaios, cobrar 10% de IVA é obrigatório. Não há opção de renunciar. Se você presta consultoria, design ou serviços técnicos a uma empresa local, cobra 10% de IVA e repassa à DNIT.

Prestadores de serviços digitais não residentes enfrentam requisitos adicionais. Desde 2022, não residentes devem se registrar na DNIT, designar um representante fiscal local e apresentar relatórios trimestrais de transações. Essa regra abrange plataformas SaaS, serviços de assinatura e qualquer produto digital vendido no Paraguai sem escritório local.

Práticas-chave de faturamento e documentação para evitar auditorias:

- Mantenha contratos assinados para cada projeto com clientes estrangeiros, especificando a origem do serviço como Paraguai.

- Retenha comprovantes de pagamento em moeda estrangeira, como registros de transferências bancárias ou recibos do PayPal.

- Emita todas as notas fiscais pelo SIFEN após a ativação do seu grupo, incluindo notas classificadas como exportação.

- Apresente declarações trimestrais de IVA em dia, mesmo em períodos sem transações tributáveis.

- Armazene todos os documentos de respaldo por no mínimo 5 anos, conforme exigem as regras paraguaias de retenção de registros de IVA.

- Consulte um profissional fiscal local antes de emitir sua primeira nota fiscal para confirmar a classificação correta do IVA.

Como expatriados podem gerenciar o IVA de forma eficiente e manter conformidade no Paraguai?

A conformidade oportuna com o SIFEN é a base da gestão do IVA para expatriados. Após passar sua data de ativação, cada nota fiscal deve ser eletrônica. Emitir uma nota fiscal em papel após essa data é legalmente inválida e cria uma lacuna nos seus registros de IVA que a DNIT pode sinalizar.

A documentação é sua melhor defesa em qualquer auditoria. Mantenha contratos, registros de pagamento e arquivos XML do SIFEN organizados por período fiscal. O requisito de retenção de 5 anos significa que você precisa de um sistema de arquivo confiável desde o primeiro dia, não algo que monte depois.

Contratar um contador ou assessor fiscal local especializado nas regras de IVA paraguaias se paga rapidamente. Eles acompanham atualizações de resoluções da DNIT, gerenciam suas apresentações trimestrais e detectam erros de classificação antes que se tornem penalidades. Para expatriados que administram uma empresa paraguaia, integrar software contábil compatível com SIFEN ao seu ERP ou ferramenta de contabilidade existente reduz erros manuais e acelera as apresentações.

Precisa de ajuda personalizada?

Obtenha orientação especializada para sua mudança ao Paraguai. Nossa equipe está aqui para ajudá-lo com residência, abertura de empresas, imóveis e soluções bancárias.

Dicas práticas de conformidade para expatriados:

- Monitore a lista oficial de resoluções da DNIT para novas atribuições de grupos obrigatórios de faturamento eletrônico.

- Use apenas software homologado pela DNIT para gerar e transmitir notas fiscais.

- Separe suas notas fiscais de serviços de exportação das de serviços locais nos seus registros contábeis.

- Configure lembretes de calendário para os prazos trimestrais de declaração de IVA.

- Revise as categorias de IVA das suas notas fiscais a cada seis meses conforme suas atividades comerciais evoluem.

| Tipo de contribuinte | Frequência de apresentação | Prazo-chave |

|---|

| Empresa local registrada | Mensal | Último dia útil do mês seguinte |

| Provedor digital não residente | Trimestral | Fim do mês seguinte ao trimestre |

| Provedor de serviços apenas de exportação | Trimestral | Fim do mês seguinte ao trimestre |

Entender o sistema tributário paraguaio para expatriados por completo, não apenas o IVA, ajuda você a ver como o IVA se encaixa na sua posição fiscal geral. O sistema tributário territorial do Paraguai significa que renda de fonte estrangeira geralmente tem 0% de imposto de renda, o que torna a conformidade do IVA a principal obrigação contínua para a maioria dos expatriados.

Pontos-chave

O sistema de IVA do Paraguai é gerenciável para expatriados que entendem as três alíquotas, cumprem os prazos do SIFEN e documentam cada transação corretamente desde o início.

| Ponto | Detalhes |

|---|

| Alíquota padrão de IVA | O Paraguai cobra 10% de IVA sobre a maioria dos bens e serviços vendidos localmente. |

| Alíquota reduzida para moradia | Aluguéis residenciais, venda de imóveis e juros hipotecários qualificam para 5% de IVA. |

| Isenção de serviços de exportação | Serviços faturados a clientes estrangeiros com contratos e comprovante de pagamento qualificam para 0% de IVA. |

| SIFEN é obrigatório | Todos os contribuintes registrados devem emitir notas fiscais eletrônicas pelo SIFEN até a data do grupo atribuído. |

| Requisito de retenção de registros | Registros de IVA e arquivos de notas fiscais SIFEN devem ser retidos por pelo menos 5 anos. |

O que aprendi observando expatriados errarem com o IVA no Paraguai

A maioria dos expatriados com quem trabalho entende a alíquota de 10% imediatamente. Os problemas aparecem nos detalhes: um freelancer fatura um cliente americano sem contrato formal, assume que a alíquota de exportação de 0% se aplica e depois enfrenta uma cobrança de IVA de 10% meses depois. A correção é simples, mas o custo de não fazer isso desde o início é real.

A implementação do SIFEN pega as pessoas desprevenidas mais do que qualquer outro assunto. Um pequeno negócio de consultoria com dois clientes de repente entra em um grupo obrigatório e tem duas semanas para conseguir software homologado, um certificado digital e um fluxo de trabalho conforme. Não é impossível, mas é estressante e evitável com seis meses de antecedência.

O que me anima genuinamente é que o SIFEN, uma vez configurado, facilita a conformidade. A DNIT recebe os dados das suas notas fiscais em tempo real, o que significa que sua declaração trimestral é em grande parte uma confirmação do que o sistema já sabe. A carga administrativa diminui significativamente em comparação com sistemas manuais em papel.

Meu conselho é direto: trate seu registro na DNIT e a configuração do SIFEN como a primeira tarefa após estabelecer residência, não como um detalhe secundário. Os expatriados que fazem isso cedo gastam muito menos tempo e dinheiro em conformidade do que os que esperam. E se você fatura clientes estrangeiros, obtenha um contrato assinado antes de emitir sua primeira nota fiscal. Esse único documento é o que separa uma nota fiscal com 0% de IVA de uma com 10%.

— Alejandro

Como a Movetoparaguay ajuda expatriados com IVA e residência fiscal

Navegar as regras de IVA do Paraguai, os prazos do SIFEN e os requisitos de residência fiscal é simples com o suporte certo. A Movetoparaguay oferece consultas personalizadas que analisam sua situação específica, seja você um freelancer faturando clientes estrangeiros, um trabalhador remoto estabelecendo residência ou um empresário montando uma empresa paraguaia.

Os serviços da Movetoparaguay cobrem registro na DNIT, formação de empresas, configuração de conformidade de IVA e suporte contínuo em declarações fiscais. Cada cliente recebe um plano claro com próximos passos específicos e prazos transparentes. Se você quer orientação profissional sobre residência fiscal e conformidade de IVA, a Movetoparaguay é o lugar para começar.

Perguntas frequentes

Qual é a alíquota de IVA no Paraguai em 2026?

O Paraguai aplica uma alíquota padrão de IVA de 10% sobre a maioria dos bens e serviços. Uma alíquota reduzida de 5% se aplica a aluguéis residenciais, venda de imóveis e pagamentos de juros hipotecários.

Freelancers expatriados precisam cobrar IVA por serviços a clientes estrangeiros?

Serviços de exportação qualificados faturados a clientes estrangeiros têm alíquota de IVA de 0%, desde que você tenha um contrato formal e comprovante documentado de pagamento. Sem esses documentos, a alíquota padrão de 10% se aplica automaticamente.

O que é SIFEN e quando se aplica a expatriados?

SIFEN é a plataforma obrigatória de faturamento eletrônico do Paraguai operada pela DNIT. Todos os contribuintes registrados devem usá-la até a data de ativação do grupo atribuído, com a implementação continuando até 1 de setembro de 2027.

Por quanto tempo expatriados devem manter registros de IVA no Paraguai?

A lei paraguaia exige reter registros de IVA, incluindo arquivos XML de notas fiscais SIFEN, por pelo menos 5 anos.

Prestadores de serviços digitais não residentes têm obrigações de IVA no Paraguai?

Sim. Prestadores de serviços digitais não residentes devem se registrar na DNIT, designar um representante fiscal local e apresentar relatórios trimestrais de IVA, um requisito vigente desde 2022.