Doble residencia fiscal resuelta: una guía clara

La doble residencia fiscal se define como la condición legal en la que dos países te reclaman simultáneamente como residente fiscal bajo sus leyes internas. Esta situación es común para profesionales móviles, expatriados estadounidenses y trabajadores remotos que dividen su tiempo entre fronteras. La buena noticia: los problemas de doble residencia fiscal se resuelven mediante una secuencia estructurada de reglas de desempate en virtud del Artículo 4(2) del Modelo de Convenio Fiscal de la OCDE, que adopta la mayoría de los tratados bilaterales. Entender este proceso es el primer paso hacia el cumplimiento, no hacia el pánico.

¿Cómo crean los conflictos de doble residencia las leyes internas?

La doble residencia comienza a nivel de la ley interna, antes de que se aplique cualquier tratado. Cada país establece sus propias reglas sobre quién califica como residente fiscal, y esas reglas frecuentemente se superponen para personas que viven de forma internacional.

Los desencadenantes habituales de residencia interna incluyen:

- Pruebas de presencia física: Muchos países utilizan un umbral de 183 días. Si pasas más de 183 días en un país durante un año fiscal, ese país te reclama como residente.

- Disponibilidad de vivienda permanente: Algunas jurisdicciones, incluidas el Reino Unido y Alemania, te consideran residente si mantienes una vivienda allí, independientemente de cuántos días la uses.

- Domicilio e intención: Estados Unidos grava a sus ciudadanos sobre ingresos mundiales sin importar dónde vivan, creando una superposición automática con cualquier residencia extranjera.

- Registro y vínculos sociales: Países como Francia y España consideran el registro ante autoridades locales, la ubicación familiar y los vínculos económicos como indicadores de residencia.

Confiar únicamente en el conteo de días es uno de los errores más comunes. Muchas auditorías fracasan precisamente porque las personas asumieron que la residencia se determinaba por los días pasados en un país, cuando la ley interna en realidad pondera mucho más la disponibilidad de vivienda permanente y los vínculos personales.

La doble residencia bajo la ley interna es una condición legalmente válida y común para los contribuyentes globalmente móviles. Los tratados existen para asignar derechos tributarios entre los dos países, pero no eliminan automáticamente tus obligaciones de declaración interna en ninguna de las dos jurisdicciones. Entender esta distinción te protege de asumir que el alivio del tratado hace más de lo que realmente hace. Para una mirada más profunda sobre cómo el estatus de residencia afecta tus obligaciones, la guía de Movetoparaguay sobre residente fiscal vs. no residente es un punto de partida práctico.

Hombre revisando documentos de residencia fiscal en su escritorio

Hombre revisando documentos de residencia fiscal en su escritorio¿Cuál es la secuencia de las reglas de desempate del tratado?

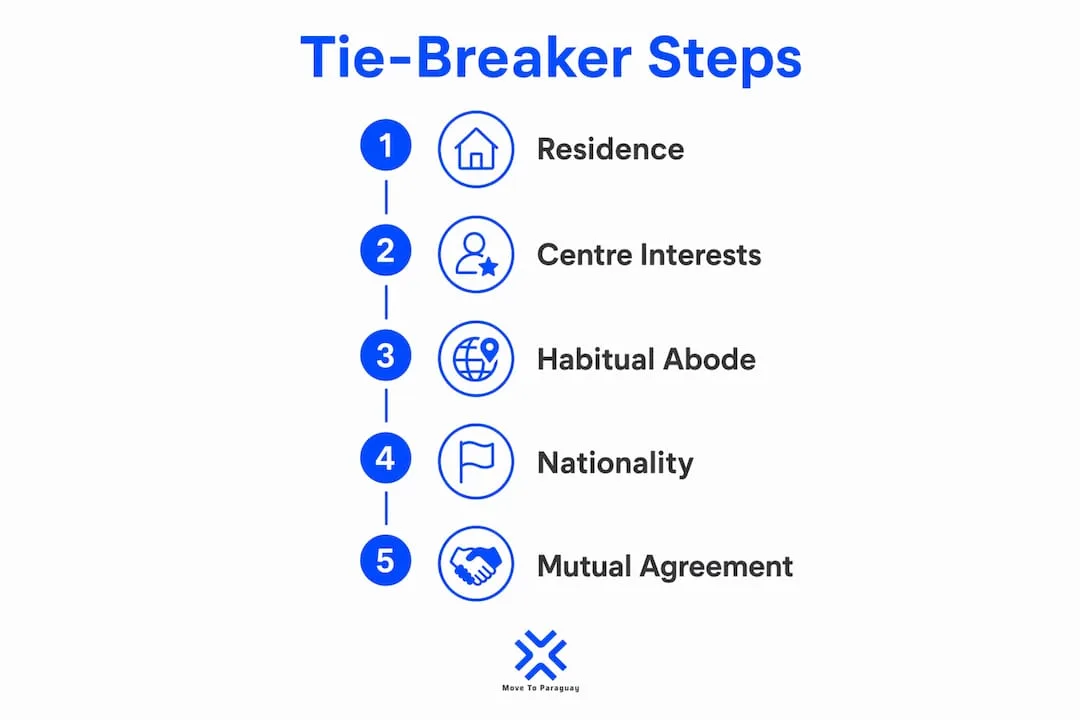

El Modelo de Convenio Fiscal de la OCDE proporciona una jerarquía de cinco pasos para resolver los conflictos de doble residencia fiscal. El análisis se detiene en el momento en que un paso produce un resultado claro. No es necesario trabajar los cinco pasos si uno anterior resuelve la cuestión.

-

Disponibilidad de vivienda permanente. La primera pregunta es si tienes una vivienda permanente disponible en uno o ambos países. "Disponible" significa una vivienda que puedes usar en cualquier momento, no solo una que poseas. Si tienes vivienda permanente en solo un país, ese país gana el desempate en este paso.

-

Centro de intereses vitales. Si tienes viviendas permanentes en ambos países, el análisis pasa a determinar dónde se centra tu vida personal y económica. La prueba del centro de intereses vitales pondera la ubicación familiar, el empleo principal, las cuentas bancarias principales, médicos, clubes y vínculos sociales. Los vínculos personales tienen especial peso cuando los vínculos económicos están divididos entre dos países. Una persona cuyo cónyuge e hijos viven en Portugal, pero cuyo empleador tiene sede en el Reino Unido, probablemente tendría su centro de intereses vitales en Portugal.

-

Residencia habitual. Cuando el centro de intereses vitales no puede determinarse, el desempate pasa a dónde resides habitualmente. Esto no es simplemente un conteo de días. Examina la regularidad, frecuencia y patrón de tus estancias en cada país durante un período definido.

-

Nacionalidad. Si la residencia habitual también es inconclusa, el tratado asigna la residencia al país del que eres nacional. Para los nacionales dobles, este paso también falla en resolver el conflicto, y el análisis pasa al paso final.

-

Procedimiento de Acuerdo Mutuo (MAP). Cuando ninguno de los primeros cuatro pasos produce un resultado claro, las autoridades fiscales de ambos países negocian directamente para asignar la residencia del tratado. El MAP es un proceso formal entre gobiernos y puede tardar un tiempo considerable en concluir.

Consejo: Documenta tu posición en cada paso, incluso si resuelves el conflicto en el Paso 1 o el Paso 2. Las autoridades fiscales de ambos países pueden auditar tu reclamación del tratado años después, y un registro escrito de tu análisis en el momento de la presentación es mucho más defendible que un argumento reconstruido.

La jerarquía de cinco pasos del Artículo 4(2) del Modelo de Convenio Fiscal de la OCDE es adoptada por la mayoría de los tratados bilaterales, incluidos los acuerdos EE.UU.-R.U., EE.UU.-Portugal y Canadá-España. Saber qué tratado aplica a tu situación específica determina exactamente qué versión de estas reglas rige tu caso.

Infografía que describe los pasos de desempate del tratado OCDE

Infografía que describe los pasos de desempate del tratado OCDE¿Qué documentación necesitas para reclamar el alivio basado en tratado?

Reclamar el alivio del tratado requiere más que saber qué país gana el desempate. Necesitas un rastro documental que pruebe tu posición ante ambas autoridades fiscales.

Documentos principales que debes mantener:

- Certificado de residencia: Emitido por la autoridad fiscal de tu país de residencia del tratado. Es el documento principal utilizado para reclamar beneficios del tratado en el extranjero.

- Registros de arrendamiento o propiedad inmobiliaria: Prueban dónde está ubicada tu vivienda permanente y cuándo estaba disponible para ti.

- Registros de viajes y sellos de pasaporte: Apoyan tus reclamaciones de residencia habitual y presencia física con evidencia fechada.

- Contratos de trabajo y recibos de sueldo: Establecen dónde se centra tu actividad económica.

- Registros bancarios y de cuentas financieras: Demuestran dónde se encuentran tus principales vínculos financieros.

- Documentos de registro familiar: La inscripción escolar, los registros médicos y las facturas de servicios a tu nombre apoyan las reclamaciones del centro de intereses vitales.

Formularios requeridos por jurisdicción:

| Jurisdicción | Formulario requerido | Propósito |

|---|

| Estados Unidos | Formulario 1040-NR del IRS + Formulario 8833 | Divulgar la posición de declaración basada en tratado |

| Reino Unido | Declaración de autoevaluación + certificado de residencia | Reclamar alivio del tratado y probar residencia |

| Unión Europea (varía) | Declaración fiscal local + certificado de residencia | Acreditar residencia del tratado en cada estado miembro |

La presentación del Formulario 8833 del IRS está obligada por el Código de Rentas Internas siempre que un contribuyente adopte una posición basada en tratado que invalide o modifique la ley fiscal de EE.UU. Omitir este formulario es un incumplimiento, incluso si tu reclamación del tratado subyacente es correcta.

La resolución de la doble residencia fiscal es un proceso anual que depende de los hechos. Los cambios en el empleo, la vivienda o la duración de la estancia pueden alterar tu resultado de desempate de un año a otro. Los profesionales fiscales aconsejan una revisión anual para evitar sorpresas de responsabilidad y mantener la elegibilidad para el alivio del tratado. El recurso de Movetoparaguay sobre la prueba de residencia de buena fe explica los estándares de documentación que aplica el IRS al evaluar las reclamaciones de residencia principal.

Consejo: Mantén una carpeta organizada, actualizada anualmente, que contenga tu certificado de residencia, registro de viajes, registros de arrendamiento o propiedad y las declaraciones presentadas del año anterior. Si alguna vez eres auditado en cualquiera de los países, esta carpeta es tu primera línea de defensa.

Las narrativas fácticas consistentes alineadas con el lenguaje del tratado durante múltiples años fortalecen tu posición y reducen el riesgo de auditoría. Los profesionales fiscales aconsejan mantener posiciones estables basadas en tratados vinculadas a documentos y evidencia fechados. Cambiar tu historia de año en año es la forma más rápida de atraer el escrutinio de ambas autoridades fiscales simultáneamente.

¿Necesitas ayuda personalizada?

Obtén orientación experta para tu proceso de reubicación a Paraguay. Nuestro equipo está aquí para ayudarte con residencia, constitución de empresas, bienes raíces y soluciones bancarias.

¿Qué ocurre cuando las reglas de desempate no resuelven el conflicto?

Algunas situaciones de doble residencia resisten la resolución mediante la jerarquía estándar de cinco pasos. Cuando eso ocurre, el Procedimiento de Acuerdo Mutuo se convierte en el camino a seguir.

Hechos clave sobre el MAP:

- El MAP es un proceso entre gobiernos. No puedes participar directamente. Tu papel es presentar una solicitud formal a la autoridad competente de uno o ambos países del tratado, presentando tus hechos y pidiéndoles que negocien en tu nombre.

- La resolución lleva tiempo. La resolución media del MAP supera los 24 meses. Presentar declaraciones contradictorias en ambos países mientras el MAP está pendiente aumenta tu exposición a auditorías y complica la negociación.

- La participación profesional temprana importa. El asesoramiento profesional temprano es fundamental cuando el MAP parece necesario. Un profesional fiscal que entiende ambas jurisdicciones puede presentar una narrativa unificada y coherente ante ambas autoridades competentes, lo que mejora la cooperación y acelera la resolución.

- Suspende posiciones agresivas durante el MAP. Evita adoptar posiciones contradictorias del tratado en tus declaraciones anuales mientras el procedimiento está activo. Las declaraciones contradictorias entre jurisdicciones prolongan las disputas y aumentan los riesgos de auditoría.

- Documenta exhaustivamente tu solicitud de MAP. Incluye una cronología completa de tus hechos de residencia, copias de todos los documentos relevantes y una explicación clara de por qué los pasos estándar de desempate no produjeron un resultado definitivo.

Si tu situación involucra obligaciones fiscales del Estado de Nueva York junto con un conflicto de doble residencia federal, los servicios especializados de alivio fiscal de Nueva York pueden ayudarte a gestionar simultáneamente las dimensiones estatal y federal.

Puntos clave

Los problemas de doble residencia fiscal se resuelven aplicando la jerarquía de cinco pasos de desempate de la OCDE, manteniendo documentación anual consistente e invocando el MAP solo cuando las reglas estándar no producen un resultado claro.

| Punto | Detalles |

|---|

| La ley interna crea el conflicto | Dos países pueden reclamarte legalmente como residente simultáneamente antes de que se aplique cualquier tratado. |

| La jerarquía de cinco pasos asigna la residencia del tratado | La secuencia de desempate de la OCDE se detiene en el primer paso que produce un resultado claro. |

| La documentación es tu defensa | Los certificados de residencia, registros de viajes y el Formulario 8833 son necesarios para acreditar las reclamaciones del tratado. |

| La reevaluación anual es obligatoria | Los cambios en vivienda, empleo o patrones de viaje pueden alterar tu resultado de desempate cada año. |

| El MAP resuelve lo que los desempates no pueden | La negociación entre gobiernos es el camino formal cuando la jerarquía estándar falla. |

Lo que he aprendido viendo a la gente equivocarse con la doble residencia

La mayoría de las personas con las que trabajo llegan creyendo que la doble residencia es una crisis. No lo es. La doble residencia es una condición legal normal para los contribuyentes globalmente móviles. La crisis viene de gestionarla mal, no del estatus en sí.

El error más dañino que veo es la inconsistencia entre años. Alguien declara que su centro de intereses vitales está en Paraguay en el año uno, luego presenta como residente de EE.UU. en el año dos sin actualizar su posición del tratado. Ambas autoridades fiscales lo notan. Ambas empiezan a hacer preguntas. Lo que podría haber sido una posición limpia y defendible se convierte en una disputa de varios años.

El segundo error es tratar el alivio del tratado como una solución única. Tus hechos de residencia cambian. Tu vivienda cambia. Tu situación familiar cambia. Una posición del tratado que era sólida en 2024 puede ser débil en 2026 si no has actualizado tu documentación para reflejar tus circunstancias actuales. La revisión anual no es opcional. Es la diferencia entre una posición defendible y una auditoría costosa.

Mi consejo honesto: construye tu posición del tratado como si estuvieras construyendo un expediente legal, porque lo estás haciendo. Fecha cada documento. Conserva cada contrato de arrendamiento. Registra cada viaje. Escribe un breve memorando anual a tu propio expediente explicando por qué tu conclusión de residencia del tratado es igual o diferente a la del año anterior. Ese memorando, escrito en el momento de la presentación, vale más que cualquier argumento que reconstruyas tres años después bajo la presión de una auditoría.

— Alejandro

Cómo Movetoparaguay te ayuda a resolver los desafíos de doble residencia

Los conflictos de doble residencia requieren conocimiento específico de cada jurisdicción y ejecución consistente a lo largo de múltiples años fiscales. Movetoparaguay se especializa exactamente en este tipo de planificación de residencia estructurada y a largo plazo para expatriados estadounidenses y trabajadores remotos.

Movetoparaguay ofrece consultas personalizadas que revisan en detalle tus hechos individuales de residencia, identifican tu posición de desempate del tratado y trazar los pasos específicos para tu situación. Los servicios incluyen la constitución de empresas paraguayas, el cumplimiento fiscal continuo y el apoyo documental para acreditar tus reclamaciones de residencia entre jurisdicciones. El sistema tributario territorial de Paraguay generalmente aplica un 0% de impuesto sobre los ingresos de fuente extranjera, lo que lo convierte en una base práctica y legalmente sólida para resolver conflictos de doble residencia. Si estás listo para establecer tu posición de residencia sobre bases sólidas, explora tus opciones con Movetoparaguay hoy.

Preguntas frecuentes

¿Qué significa la doble residencia fiscal?

La doble residencia fiscal significa que dos países te reclaman simultáneamente como residente fiscal bajo sus leyes internas. Los tratados resuelven el conflicto asignando la residencia del tratado a un país mediante una jerarquía de desempate estructurada.

¿La doble residencia siempre implica doble imposición?

No. Los tratados fiscales asignan derechos tributarios entre los dos países, evitando que el mismo ingreso sea gravado plenamente dos veces. Sin embargo, la residencia del tratado no elimina todas las obligaciones de declaración interna en ninguna de las dos jurisdicciones.

¿Qué es la prueba del centro de intereses vitales?

La prueba del centro de intereses vitales identifica dónde está más concentrada tu vida personal y económica, ponderando factores como la ubicación familiar, el empleo principal y las cuentas bancarias principales. Se aplica cuando tienes vivienda permanente disponible en ambos países del tratado.

¿Cuánto tiempo tarda el Procedimiento de Acuerdo Mutuo?

La resolución del MAP típicamente supera los 24 meses. La participación profesional temprana y una presentación unificada y bien documentada ante ambas autoridades competentes mejoran la velocidad y el resultado de la negociación.

¿Necesito presentar el Formulario 8833 para reclamar beneficios del tratado en EE.UU.?

Sí. El Código de Rentas Internas requiere el Formulario 8833 siempre que un contribuyente adopte una posición basada en tratado que invalide o modifique la ley fiscal de EE.UU. Presentar sin él es un incumplimiento independientemente de si tu reclamación del tratado subyacente es correcta.