Cómo renunciar legalmente a la residencia fiscal estadounidense en 2026

Renunciar legalmente a la residencia fiscal estadounidense es un acto formal regido por las normas del IRS, que exige presentar el Formulario 8854, certificar cinco años de cumplimiento fiscal y determinar si el impuesto de salida por expatriación aplica a tu situación. El proceso no consiste simplemente en mudarse al extranjero y dejar de presentar declaraciones. Estados Unidos grava a sus ciudadanos y residentes permanentes sobre ingresos mundiales sin importar dónde vivan, por lo que terminar esa obligación requiere pasos legales deliberados. A partir de abril de 2026, la tarifa de renuncia bajó de 2.350 dólares a 450 dólares, haciendo el proceso más accesible que nunca.

¿Cuáles son los criterios para convertirse en expatriado cubierto sujeto al impuesto de salida de EE.UU.?

Un "expatriado cubierto" (covered expatriate) es la designación del IRS que determina si debes impuesto de salida al terminar tu residencia fiscal estadounidense. El estatus de expatriado cubierto se activa al cumplir cualquiera de tres pruebas. Fallar incluso una te coloca en esta categoría, con consecuencias fiscales significativas.

Las tres pruebas son:

- Prueba de patrimonio neto: Tu patrimonio neto total alcanza 2 millones de dólares o más en la fecha de expatriación.

- Prueba de responsabilidad fiscal media anual: Tu responsabilidad fiscal neta media anual superó los 206.000 dólares en los cinco años anteriores a la expatriación.

- Prueba de certificación de cumplimiento quinquenal: No puedes certificar que cumpliste plenamente con todas las obligaciones fiscales federales de EE.UU. durante los cinco años previos a la expatriación.

Los umbrales de patrimonio e ingresos son los más sencillos de evaluar. La prueba de cumplimiento es donde muchas personas tropiezan, porque exige un historial limpio en los cinco años anteriores, incluyendo informes de cuentas bancarias extranjeras (FBAR) y cualquier declaración de ingresos del extranjero.

Si eres clasificado como expatriado cubierto, el IRS trata tus activos mundiales como si se hubieran vendido el día anterior a tu fecha de expatriación. Debes impuesto sobre ganancias de capital por las plusvalías no realizadas resultantes. La exclusión de 2026 sobre esas plusvalías no realizadas es de 910.000 dólares, lo que significa que las ganancias por debajo de ese umbral no se gravan. Esa exclusión es relevante para muchos expatriados de ingresos medios, pero no ayuda si tu cartera es sustancialmente mayor.

Consejo: Calcula tu patrimonio neto al menos 12 meses antes de planear renunciar. Si estás cerca del umbral de 2 millones de dólares, programar ventas de activos o reestructurar tenencias con antelación puede mantenerte por debajo.

La mayoría de los estadounidenses que renuncian no están sujetos al impuesto de salida. Si tu patrimonio neto se mantiene por debajo de 2 millones de dólares, tu responsabilidad fiscal media está bajo el umbral y tus declaraciones se presentaron correctamente, los únicos costos reales son la tarifa de 450 dólares y la preparación fiscal del último año.

Cómo presentar el Formulario 8854 del IRS y tus declaraciones finales

El Formulario 8854 es el documento del IRS que certifica formalmente tu expatriación y cierra tus obligaciones fiscales estadounidenses. Sin él, el IRS no reconoce tu salida como completa. Presentar el Formulario 8854 junto con tu declaración final certifica cinco años de cumplimiento e informa cualquier impuesto de salida adeudado.

Sigue estos pasos para completar el proceso correctamente:

- Reúne cinco años de registros fiscales. Recopila todas las declaraciones federales anteriores, presentaciones FBAR y declaraciones de ingresos extranjeros. Cualquier vacío en este historial afectará tu certificación de cumplimiento.

- Presenta declaraciones faltantes o enmendadas. Corrige tu historial antes de presentar el Formulario 8854. Enviar el formulario con deficiencias conocidas acelera la clasificación como expatriado cubierto.

- Completa el Formulario 8854, Parte I. Esta sección confirma tu información personal y la fecha de expatriación, que es la fecha en que un funcionario consular aprueba tu juramento de renuncia.

- Completa la Parte II para expatriados cubiertos. Si cumples alguna de las tres pruebas, informa todos los activos a valor de mercado al día anterior a la expatriación y calcula la ganancia gravable por encima de la exclusión de 910.000 dólares.

- Presenta junto con tu Formulario 1040 final. Envía el Formulario 8854 antes del mismo plazo que tu declaración final de impuestos sobre la renta, normalmente el 15 de abril del año siguiente a la expatriación.

No presentar el Formulario 8854, o presentarlo incompleto, resulta en clasificación automática como expatriado cubierto. Esa clasificación activa la responsabilidad del impuesto de salida y obligaciones anuales de presentación continuas, incluso después de haber abandonado el país. El IRS no concede excepciones por errores honestos en este formulario.

Consejo: Trabaja con un abogado fiscal transfronterizo o CPA especializado en expatriación. Los preparadores fiscales generales a menudo pasan por alto los matices del Formulario 8854, especialmente los requisitos de valoración de activos para expatriados cubiertos.

Abogado fiscal revisando formularios del IRS en su escritorio

Abogado fiscal revisando formularios del IRS en su escritorioRevisar los errores comunes de presentación que cometen los no residentes antes de enviar tu declaración final es una forma práctica de detectar errores que podrían costarte significativamente.

Pasos para renunciar legalmente a la ciudadanía y residencia fiscal estadounidense

Renunciar a la ciudadanía estadounidense es la forma más completa de terminar la residencia fiscal. La fecha de expatriación es la fecha en que un funcionario consular aprueba tu juramento de renuncia, y esa fecha termina legalmente tanto tu ciudadanía como tu residencia fiscal estadounidense.

Los pasos procedimentales son:

- Obtén primero una segunda ciudadanía. El Departamento de Estado de EE.UU. exige que tengas ciudadanía en otro país antes de renunciar. Sin ella, quedarías apátrida, lo cual no está permitido.

- Programa tu primera entrevista en la embajada. Contacta la embajada o consulado de EE.UU. en tu país de residencia. Esta cita inicial cubre tu intención y elegibilidad.

- Asiste a una segunda entrevista, al menos dos semanas después. El proceso de dos entrevistas da al funcionario consular tiempo para confirmar que tu decisión es voluntaria e informada.

- Paga la tarifa de renuncia de 450 dólares. A partir del 13 de abril de 2026, esta tarifa bajó un 81% respecto a los 2.350 dólares anteriores. El pago se realiza en el consulado.

- Presta juramento de renuncia. Este es el acto legal formal. El funcionario consular registra la fecha, que se convierte en tu fecha oficial de expatriación para fines del IRS.

- Recibe tu Certificado de Pérdida de Nacionalidad (CLN). El procesamiento suele tardar varios meses. El CLN es tu prueba legal de renuncia y es necesario para cerrar cuentas bancarias en EE.UU. y actualizar instituciones financieras extranjeras.

| Paso | Documento requerido | Plazo estimado |

|---|

| Segunda ciudadanía | Pasaporte extranjero | Antes de programar |

| Primera entrevista en embajada | Pasaporte de EE.UU., pasaporte extranjero | Semanas o meses para cita |

| Segunda entrevista en embajada | Igual que arriba | 2+ semanas después de la primera |

| Pago de tarifa | 450 dólares en consulado | En la segunda entrevista |

| Certificado de Pérdida de Nacionalidad | Emitido por el Departamento de Estado | Varios meses después del juramento |

Errores comunes al renunciar a la residencia fiscal estadounidense

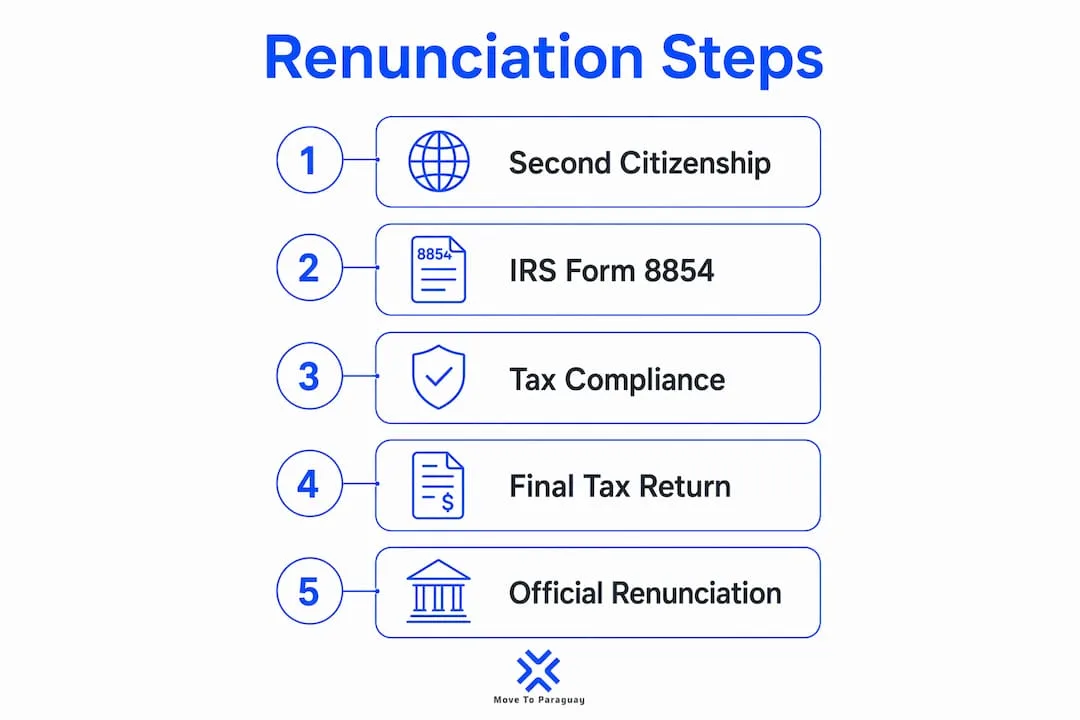

Infografía que describe los pasos legales de renuncia

Infografía que describe los pasos legales de renunciaLos errores más costosos al terminar la residencia fiscal provienen de malentender qué termina realmente tus obligaciones fiscales estadounidenses. La salida física de Estados Unidos no termina la residencia fiscal para titulares de green card o ciudadanos.

Los titulares de green card mantienen la residencia fiscal estadounidense hasta que renuncian formalmente a su estatus mediante el Formulario I-407 presentado ante USCIS, o mediante terminación administrativa o judicial. Simplemente vivir en el extranjero durante años mientras conservas una green card te mantiene plenamente sujeto al impuesto estadounidense sobre ingresos mundiales. Muchas personas lo descubren solo cuando enfrentan impuestos atrasados, sanciones e intereses.

Una sola presentación FBAR omitida o una declaración tardía puede convertir una renuncia sencilla y de bajo costo en un evento de expatriado cubierto. El IRS no pondera la intención. Si tu historial de cumplimiento quinquenal tiene un vacío, fallas automáticamente la prueba de certificación, independientemente de tu patrimonio neto o nivel de ingresos.

Otros errores comunes incluyen:

- Asumir que la salida termina la residencia fiscal. No es así. Debes completar el proceso legal formal.

- No presentar FBARs. Los informes de cuentas bancarias extranjeras son independientes de tu declaración fiscal. Omitirlos cuenta como incumplimiento.

- Subvalorar activos en el Formulario 8854. El IRS puede auditar las valoraciones de activos. La subdeclaración genera sanciones además del impuesto de salida.

- Perder el plazo del Formulario 8854. La presentación tardía resulta en estatus automático de expatriado cubierto.

- No resolver incumplimientos previos antes de renunciar. Los Procedimientos de Cumplimiento Simplificado del IRS existen específicamente para ayudar a expatriados a corregir fallos de presentación anteriores antes de renunciar.

¿Necesitas ayuda personalizada?

Obtén orientación experta para tu proceso de reubicación a Paraguay. Nuestro equipo está aquí para ayudarte con residencia, constitución de empresas, bienes raíces y soluciones bancarias.

Entender las reglas de residente fiscal vs. no residente antes de comenzar el proceso previene las sorpresas más costosas.

Estrategias legales para minimizar o evitar el impuesto de salida

La modelización financiera antes de la renuncia es la forma más efectiva de reducir o eliminar la exposición al impuesto de salida. La planificación anticipada puede ayudar a muchas personas a evitar pagarlo por completo, y el proceso es mucho menos complejo de lo que la mayoría espera.

- Modela tu patrimonio neto con 12–18 meses de antelación. Calcula tus activos y pasivos totales ahora. Si estás cerca del umbral de 2 millones de dólares, tienes tiempo para reestructurar antes de tu fecha de expatriación.

- Remedia problemas de cumplimiento previos. Usa los Procedimientos de Cumplimiento Simplificado del IRS o el Programa de Divulgación Voluntaria para corregir declaraciones y FBARs omitidos antes de presentar el Formulario 8854. Un historial de cumplimiento limpio elimina por completo el riesgo de la tercera prueba.

- Usa estratégicamente la exclusión de 910.000 dólares. Si eres expatriado cubierto, secuencia las ventas de activos para maximizar la exclusión. Los activos con las plusvalías no realizadas más altas deben evaluarse primero.

- Programa tu renuncia en relación con ingresos y valores de activos. Renunciar en un año en que tu cartera esté baja o después de una venta importante de activos reduce la ganancia gravable que el IRS calcula en tu fecha de venta ficticia.

- Consulta a un abogado fiscal transfronterizo antes de programar tu cita en la embajada. La fecha de expatriación queda fijada una vez establecida. No hay vuelta atrás para ajustar tu posición fiscal después de prestar juramento.

Evitar errores costosos con LLC también es relevante si tienes intereses comerciales en EE.UU., ya que esos activos entran directamente en el cálculo de patrimonio neto y la exposición al impuesto de salida.

Consejo: El impuesto de salida se teme mucho más de lo que merece. La mayoría de los estadounidenses que renuncian no lo deben. La clave es presentar con precisión y planificar con antelación, no evitar el proceso por miedo.

Puntos clave

Terminar legalmente la residencia fiscal estadounidense requiere completar el Formulario 8854, certificar cinco años de cumplimiento ante el IRS y abordar la exposición al impuesto de salida antes de fijar tu fecha de expatriación.

| Punto | Detalles |

|---|

| Disparadores de expatriado cubierto | Cumplir cualquiera de tres pruebas del IRS: patrimonio neto superior a 2M$, impuesto medio superior a 206.000 dólares o certificación de cumplimiento fallida. |

| El Formulario 8854 es obligatorio | Presentarlo con tu declaración final certifica el cumplimiento; omitirlo causa estatus automático de expatriado cubierto. |

| Reducción de tarifa en 2026 | La tarifa de renuncia bajó de 2.350 a 450 dólares a partir del 13 de abril de 2026. |

| Los titulares de green card deben actuar formalmente | La salida física no termina la residencia fiscal; se requiere el Formulario I-407 para renunciar al estatus de green card. |

| La planificación elimina la mayoría del riesgo de impuesto de salida | La mayoría de los estadounidenses que renuncian no deben impuesto de salida si presentan con precisión y planifican sus finanzas con antelación. |

Lo que he aprendido tras acompañar a clientes en la renuncia

El mayor error conceptual que veo es que la renuncia es principalmente una decisión emocional. Las personas se angustian por el simbolismo de entregar su pasaporte mientras subestiman la precisión técnica que exige el IRS. La documentación es lo que determina tu resultado financiero, no el sentimiento.

Lo que he encontrado es que los clientes que llegan 18 meses antes de querer renunciar casi siempre tienen mejores resultados que quienes llegan 60 días antes. El primer grupo tiene tiempo para corregir vacíos de cumplimiento, revaluar activos y programar estratégicamente su fecha de expatriación. El segundo grupo a menudo se ve obligado a aceptar el estatus de expatriado cubierto porque no hay tiempo para remediar.

La irreversibilidad de la renuncia también merece más peso del que la mayoría de las guías le dan. Una vez que el funcionario consular registra tu juramento, esa fecha queda fijada. No puedes ajustar retroactivamente los valores de tus activos, presentar declaraciones faltantes ni cambiar de opinión sobre el timing. La preparación no es opcional. Es todo el juego.

Mi consejo honesto: trata la revisión de cumplimiento como el paso más importante, no la cita en la embajada. La cita es una formalidad. Los cinco años de registros fiscales que lleves determinan todo.

— Alejandro

Cómo Movetoparaguay apoya tu transición de residencia fiscal

Reubicarse en el extranjero mientras gestionas el cumplimiento ante el IRS es un proceso que premia la preparación y castiga la improvisación.

Movetoparaguay trabaja con expatriados estadounidenses y trabajadores remotos que están listos para salir de la residencia fiscal estadounidense y establecer residencia legal en Paraguay. Paraguay opera con un sistema tributario territorial, lo que generalmente significa 0% de impuesto sobre ingresos de fuente extranjera. Esa estructura lo convierte en uno de los destinos más prácticos para estadounidenses que buscan una ruptura limpia y conforme con la tributación mundial de EE.UU. Movetoparaguay ofrece consultas personalizadas que revisan tu situación financiera específica, te guían en la preparación del Formulario 8854 y apoyan tu solicitud de residencia de principio a fin. Visita Movetoparaguay para programar tu consulta y obtener una imagen clara de tus próximos pasos.

Preguntas frecuentes

¿Qué significa renunciar legalmente a la residencia fiscal estadounidense?

Terminar legalmente la residencia fiscal estadounidense significa completar el proceso formal de expatriación ante el IRS, incluyendo presentar el Formulario 8854 y certificar cinco años de cumplimiento fiscal. Para ciudadanos, también requiere renunciar a la ciudadanía en una embajada o consulado de EE.UU.

¿Quién califica como expatriado cubierto?

Un expatriado cubierto es cualquier persona que cumple al menos una de tres pruebas del IRS: patrimonio neto de 2 millones de dólares o más, responsabilidad fiscal media anual superior a 206.000 dólares en cinco años, o incapacidad de certificar cumplimiento fiscal pleno en los cinco años anteriores.

¿Salir de EE.UU. termina automáticamente mi residencia fiscal?

No. La salida física no termina la residencia fiscal estadounidense para ciudadanos o titulares de green card. Los titulares de green card deben renunciar formalmente a su estatus mediante el Formulario I-407 presentado ante USCIS.

¿Qué es el impuesto de salida y cuánto debo?

El impuesto de salida trata tus activos mundiales como vendidos el día anterior a la expatriación. Los expatriados cubiertos pagan impuesto sobre ganancias de capital por plusvalías no realizadas por encima de la exclusión de 2026 de 910.000 dólares. La mayoría de los estadounidenses que renuncian no deben impuesto de salida si sus finanzas están por debajo de los umbrales de expatriado cubierto.

¿Cuánto cuesta renunciar a la ciudadanía estadounidense en 2026?

La tarifa de renuncia es de 450 dólares a partir del 13 de abril de 2026, frente a los 2.350 dólares anteriores. Los costos adicionales incluyen la preparación fiscal del último año y, si aplica, el impuesto de salida sobre plusvalías no realizadas por encima de 910.000 dólares.