Residente fiscal vs no residente: lo que todo expatriado debe saber

El estatus de residencia fiscal define si el IRS te grava por renta mundial o solo por ciertos ingresos de fuente estadounidense. Esa distinción determina qué formularios presentas, qué deducciones puedes tomar y qué sanciones arriesgas. No es un detalle técnico: es la base de tu obligación tributaria en EE.UU. El IRS usa dos pruebas formales: la prueba de la tarjeta verde y la prueba de presencia sustancial. Equivocarte cuesta dinero real.

¿Qué pruebas determinan la diferencia entre residente fiscal y no residente?

El IRS clasifica como extranjero residente o no residente para fines fiscales. Superar cualquiera de las dos pruebas te convierte en residente fiscal ese año.

La prueba de la tarjeta verde

Si tuviste estatus de residente permanente legal en cualquier momento del año calendario, eres residente fiscal de EE.UU. todo el año, aunque hayas pasado la mayor parte fuera del país. No mide días: mide estatus migratorio.

Manos organizando tarjeta verde y documentos fiscales

Manos organizando tarjeta verde y documentos fiscalesLa prueba de presencia sustancial

Usa una fórmula ponderada de tres años. Debes cumplir:

- Estar al menos 31 días en EE.UU. en el año actual.

- Alcanzar 183 días con esta fórmula:

- Todos los días del año actual.

- Un tercio de los días del año anterior.

- Un sexto de los días del antepenúltimo año.

Ejemplo: 120 días en cada uno de los tres últimos años = 120 + 40 + 20 = 180 días. Quedas como no residente. Un día más en el año actual te empuja por encima del umbral.

La excepción de vínculo más estrecho

Superar la prueba de presencia no fija automáticamente el estatus de residente. Quienes cumplen el conteo pero mantienen un vínculo más estrecho con otro país pueden solicitar excepción de no residente. El IRS evalúa domicilio permanente, familia y lazos económicos. Requiere el Formulario 8840 y documentación clara.

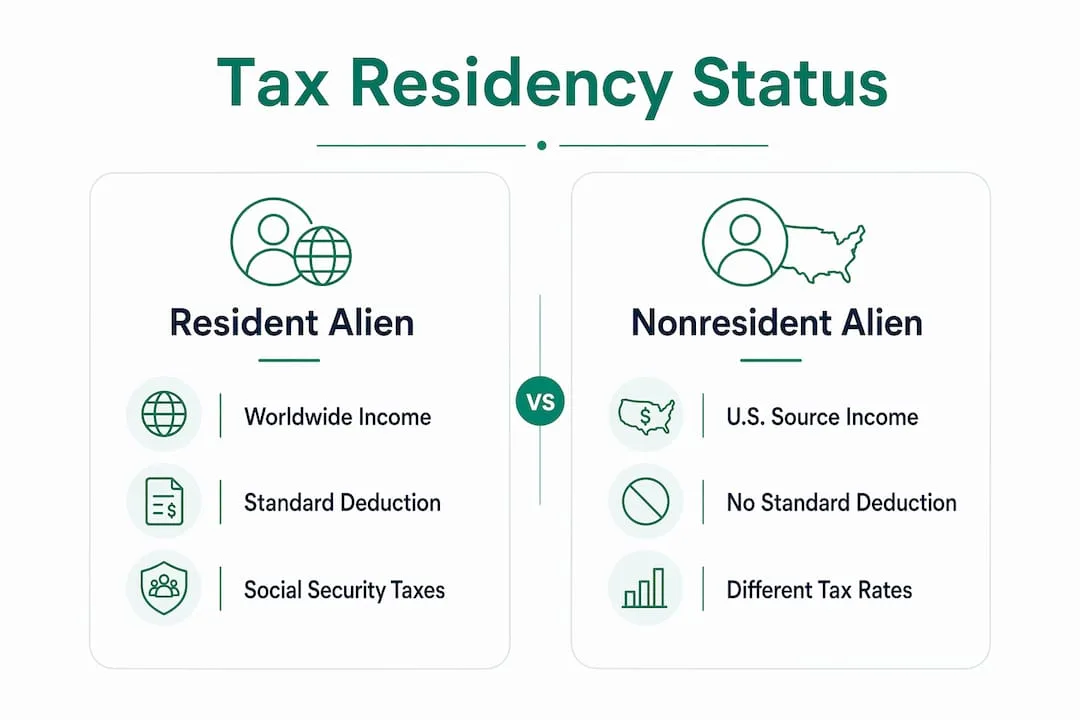

Infografía comparando extranjeros residentes y no residentes fiscales

Infografía comparando extranjeros residentes y no residentes fiscalesConsejo: Registra entradas y salidas de EE.UU. cada año. Aduanas registra llegadas, no siempre salidas. Tus propios registros son tu mejor defensa.

¿Cómo afecta el estatus de residencia fiscal tus obligaciones en EE.UU.?

Las implicaciones fiscales de ser no residente frente a residente son significativas: formularios, ingresos declarables y deducciones.

Diferencias en la declaración de ingresos

- Extranjeros residentes declaran renta mundial en el Formulario 1040, igual que ciudadanos.

- No residentes declaran solo ingresos de fuente estadounidense o conectados con actividad en EE.UU. en el Formulario 1040-NR. La renta extranjera suele quedar fuera.

- Los no residentes no pueden usar la deducción estándar. Solo deducciones vinculadas a ingresos efectivamente conectados.

Tipos impositivos para no residentes

Los no residentes enfrentan dos regímenes. Ingresos Efectivamente Conectados (ECI) tributan con tasas graduadas como residentes. Ingresos FDAP (dividendos, intereses, regalías) pagan 30% fijo salvo tratado que lo reduzca.

| Tipo de ingreso | Residente | No residente |

|---|

| Renta mundial | Gravable | No gravable |

| Ingreso ECI de EE.UU. | Tasas graduadas | Tasas graduadas |

| Ingreso FDAP | Tasas graduadas | 30% fijo (o tratado) |

| Deducción estándar | Disponible | No disponible |

| Formulario | 1040 | 1040-NR |

Impuestos de Seguro Social y Medicare

Los residentes pagan estos impuestos sobre salarios en EE.UU. La mayoría de no residentes también, salvo exenciones en visas F-1 y J-1. Confirmar categoría de visa es un paso aparte del estatus de residencia.

¿Qué pasa con doble estatus o conflictos de residencia?

El doble estatus ocurre cuando tu clasificación cambia dentro del mismo año calendario: llegada a mitad de año, renuncia a tarjeta verde, etc.

En ese año presentas declaraciones separadas o combinadas que reparten ingresos como no residente y como residente. No puedes usar deducción estándar en la parte residente si fuiste no residente parte del año.

Dos países pueden reclamarte como residente fiscal. Ahí entran los convenios para evitar la doble imposición (CDI).

- Hogar permanente

- Centro de intereses vitales

- Habitualidad de estancia

- Nacionalidad como desempate final

Los CDI definen derecho primario de gravar, pero no eliminan obligaciones de declarar en ambos países.

Consejo: Si aplica un CDI, presenta el Formulario 8833. Omitirlo puede generar sanciones aunque el tratado reduzca tu impuesto a cero.

Errores frecuentes al determinar residencia fiscal

Clasificar mal el estatus es uno de los errores más comunes entre expatriados.

- Creer que 183 días lo resuelve todo. La fórmula de tres años incluye años anteriores.

- Presentar el formulario incorrecto. 1040 vs 1040-NR genera discrepancias que el IRS detecta.

- Ignorar la excepción de vínculo más estrecho. El Formulario 8840 puede preservar estatus de no residente.

- No revisar tratados. Muchos países modifican las reglas domésticas del IRS.

- Documentación pobre de días. Pasaportes, boarding passes y recibos son evidencia clave.

¿Necesitas ayuda personalizada?

Obtén orientación experta para tu proceso de reubicación a Paraguay. Nuestro equipo está aquí para ayudarte con residencia, constitución de empresas, bienes raíces y soluciones bancarias.

"Los expertos recomiendan verificar el estatus antes de declarar, no después de una notificación del IRS."

La regla de 183 días tampoco es universal: otros países ponderan familia, vivienda y vínculos económicos.

Puntos clave

| Punto | Detalle |

|---|

| Dos pruebas del IRS | Tarjeta verde y presencia sustancial |

| Alcance de ingresos | Residentes: mundial; no residentes: fuente EE.UU. |

| 183 días no es automático | Cuentan años previos en la fórmula ponderada |

| Tratados | Resuelven doble residencia, no siempre la obligación de declarar |

| Verificación temprana | Evita sanciones y pagos de más |

Por qué insisto en verificar el estatus antes que nada

He visto expatriados declarar mal durante años. No por descuido: las reglas parecen más simples de lo que son. La prueba de presencia incluye tu historial de 2023 y 2024 en el cálculo de 2025.

La excepción de vínculo más estrecho es la herramienta más infrautilizada. Gente con vida clara en el extranjero sigue como residente por el conteo de días.

Los años de doble estatus son donde más cuesta corregir errores. Evalúa tu estatus en enero, no en abril. Puedes ver un resumen fiscal para expatriados antes de profundizar.

— Alejandro

Cómo ayuda Movetoparaguay con claridad fiscal

Movetoparaguay trabaja con expatriados de EE.UU. y trabajadores remotos que necesitan acertar residencia fiscal en EE.UU. y en su nuevo país. Paraguay aplica sistema territorial: en general 0% sobre renta extranjera.

Ofrecemos consultas personalizadas sobre obligaciones ante el IRS, residencia paraguaya y cómo interactúan. Incluye constitución de empresas, soporte de cumplimiento fiscal y plazos transparentes. Empieza aquí cuando quieras saber dónde estás parado.

Preguntas frecuentes

¿Cuál es la diferencia principal entre residente fiscal y no residente?

El residente tributa renta mundial; el no residente solo ingresos de fuente estadounidense o conectados. El IRS usa la prueba de tarjeta verde y la de presencia sustancial.

¿Cómo calculo días en la prueba de presencia sustancial?

Suma días del año actual + un tercio del anterior + un sexto del antepenúltimo. Con 183 días y al menos 31 en el año actual, cumples la prueba.

¿Puedo ser no residente aunque supere 183 días?

Sí, con vínculo más estrecho en otro país mediante el Formulario 8840 y documentación de lazos.

¿Qué formulario presenta un no residente?

El Formulario 1040-NR. Sin deducción estándar; solo gastos conectados con ingresos efectivamente conectados.

¿Los tratados eliminan declarar en ambos países?

No. Definen quién grava primero, pero pueden persistir obligaciones de declaración en ambas jurisdicciones.