Prueba de residencia bona fide para expatriados estadounidenses: guía 2026

La prueba de residencia bona fide está definida por el IRS como un estándar de calificación que determina si un contribuyente estadounidense ha establecido una residencia genuina e ininterrumpida en un país extranjero durante al menos un año fiscal completo. Superar esta prueba desbloquea el acceso a la Exclusión de Ingresos del Extranjero (FEIE), regulada por la Sección 911 del Código de Rentas Internas, que permite a los contribuyentes elegibles excluir hasta 130.000 dólares de ingresos del extranjero de la tributación estadounidense en 2025. Tanto ciudadanos estadounidenses como extranjeros residentes calificados pueden usar esta prueba. Entender qué es la prueba de residencia bona fide significa comprender que no se trata simplemente de contar días en el extranjero. El IRS evalúa el panorama completo de tu vida, incluyendo tu intención, tus vínculos con un país extranjero y qué tan profundamente te has integrado allí.

¿Cuáles son los criterios de la prueba de residencia bona fide?

El IRS exige residencia ininterrumpida en el extranjero durante un año fiscal calendario completo, es decir, del 1 de enero al 31 de diciembre, para calificar bajo esta prueba. Ese es el requisito mínimo absoluto. No puedes empezar a contar en marzo y considerarlo un año calificante. Tu residencia debe abarcar todo el año sin interrupciones que indiquen que has abandonado tu hogar en el extranjero.

Más allá del requisito del año calendario, el IRS evalúa un conjunto de factores cualitativos para determinar si tu residencia es genuina. Estos factores incluyen:

- Intención de permanecer indefinidamente. No debes tener una fecha fija de regreso a EE.UU. Una asignación temporal con fecha de finalización planificada te descalifica.

- Centro fiscal en un país extranjero. Tu lugar habitual de negocios o empleo debe estar en el extranjero, no en Estados Unidos.

- Reubicación familiar y del hogar. Trasladar a tu cónyuge e hijos al extranjero refuerza significativamente tu caso.

- Integración social y económica. Unirte a organizaciones locales, abrir cuentas bancarias extranjeras y pagar impuestos locales señalan residencia genuina.

- Estatus de visa. Tener una visa de largo plazo o permiso de residencia permanente en el país anfitrión respalda tu reclamación.

- Ruptura de vínculos con EE.UU. Vender tu vivienda en EE.UU., cancelar membresías de clubes estadounidenses o transferir cuentas financieras al extranjero refuerza tu intención.

El IRS evalúa la intención y la integración como factores primarios, no solo la presencia física. Esa distinción importa enormemente cuando tu expediente llega al escritorio de un auditor.

También puedes hacer viajes breves de regreso a EE.UU. durante tu período calificante. Las visitas temporales a EE.UU. no rompen tu estatus de residencia bona fide, siempre que mantengas una intención clara de volver a tu hogar en el extranjero. Vacaciones, emergencias familiares y viajes de negocios cortos son aceptables.

Pareja expatriada discutiendo criterios de residencia bona fide en un café

Pareja expatriada discutiendo criterios de residencia bona fide en un caféUna excepción importante aplica cuando te ves obligado a abandonar un país por guerra, disturbios civiles o condiciones peligrosas similares. El IRS publica cada año en el Internal Revenue Bulletin una lista de países calificados donde aplica esta exención. Si fuiste evacuado de un país calificante, aún puedes cumplir la prueba aunque no hayas completado el año calendario completo.

Consejo: Comienza tu residencia en el extranjero el 1 de enero si es posible. Mudarte a mitad de año significa que no puedes calificar bajo la prueba de residencia bona fide hasta el 31 de diciembre del año siguiente, añadiendo un año extra de espera.

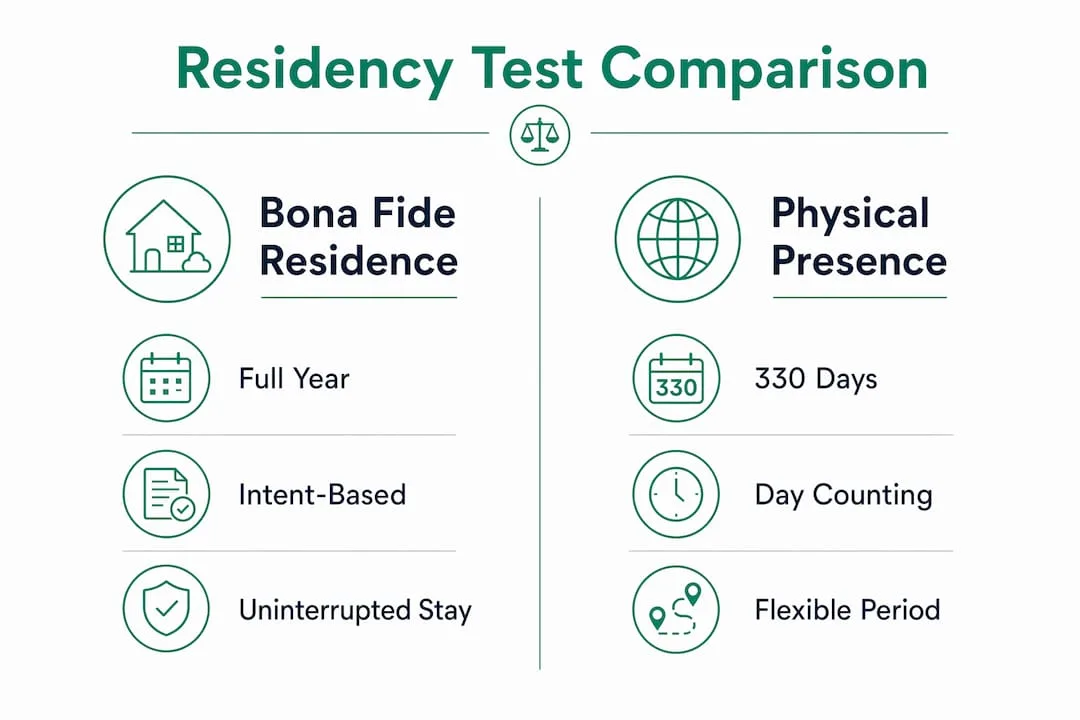

¿Cómo se compara la prueba de residencia bona fide con la prueba de presencia física?

El IRS ofrece dos pruebas separadas para calificar a la FEIE. Entender la diferencia entre ellas te ayuda a elegir el camino correcto para tu situación.

Infografía comparando las pruebas de residencia bona fide y presencia física

Infografía comparando las pruebas de residencia bona fide y presencia físicaLa prueba de presencia física requiere 330 días completos de presencia en países extranjeros durante cualquier período de 12 meses. Es un problema de matemáticas. Cuentas días y, si llegas a 330, calificas. La prueba de residencia bona fide, en cambio, pide al IRS evaluar las circunstancias de tu vida, tu intención y tu integración en un país extranjero. Una prueba es objetiva; la otra, subjetiva.

| Criterio | Prueba de residencia bona fide | Prueba de presencia física |

|---|

| Estándar calificante | Residencia genuina durante un año calendario completo | 330 días completos en cualquier período de 12 meses |

| Método de evaluación del IRS | Cualitativo, basado en intención | Cuantitativo, basado en conteo de días |

| Flexibilidad temporal | Debe cubrir del 1 de ene. al 31 de dic. | Cualquier período móvil de 12 meses |

| Riesgo de auditoría | Mayor por subjetividad | Menor por conteo objetivo |

| Elegibilidad de extranjero residente | Requiere tratado fiscal en algunos casos | Sin requisito de tratado |

| Mejor para | Expatriados a largo plazo con vínculos locales profundos | Viajeros frecuentes y expatriados de primer año |

La prueba de presencia física conviene a expatriados que viajan frecuentemente entre países o que se mudaron al extranjero a mitad de año. La prueba de residencia bona fide conviene a quienes han reubicado completamente su vida y pueden demostrar integración profunda en un país.

Los profesionales fiscales recomiendan usar la prueba de presencia física cuando tu cronología del año calendario es ambigua, porque elimina la subjetividad que puede provocar escrutinio del IRS. Si puedes calificar bajo ambas pruebas, la de presencia física suele ser la opción más segura para tu primer año en el extranjero.

Consejo: Puedes alternar entre pruebas de un año a otro. Si tu primer año en el extranjero es parcial, usa la prueba de presencia física. Una vez completado un año calendario completo en el extranjero, evalúa si la prueba de residencia bona fide se ajusta mejor a tu situación.

¿Qué documentación demuestra la residencia bona fide ante el IRS?

Construir un historial documental sólido es lo más práctico que puedes hacer para proteger tu reclamación de FEIE. El IRS no preaprueba el estatus de residencia bona fide. Te autodeclaras en el Formulario 2555, y el IRS evalúa tu reclamación a posteriori, a menudo durante una auditoría. Tu documentación es tu defensa.

Sigue estos pasos para construir un registro sólido:

- Obtén un contrato de arrendamiento a largo plazo o escritura de propiedad en el extranjero. Un contrato firmado a tu nombre con tu dirección extranjera es una de las pruebas más sólidas que puedes tener.

- Inscribe a tus hijos en escuelas locales. Los registros de matrícula demuestran que tu familia se ha reubicado genuinamente, no solo extendido unas vacaciones.

- Abre una cuenta bancaria local y transfiere tu actividad financiera principal. Extractos bancarios extranjeros con depósitos regulares y pagos de facturas locales muestran integración económica.

- Paga impuestos locales y cumple los requisitos del país anfitrión. Recibos o declaraciones fiscales extranjeras confirman que participas en el sistema local, no solo pasas de paso.

- Lleva un registro detallado de viajes. Anota cada fecha de entrada y salida tanto de EE.UU. como de tu país anfitrión. Incluye el propósito de cada viaje. Este registro es crítico si el IRS cuestiona tu residencia ininterrumpida.

- Presenta el Formulario 2555 correcta y completamente. Este formulario exige indicar tu dirección extranjera, la fecha en que comenzó tu residencia bona fide y el país donde resides. Errores u omisiones provocan preguntas de seguimiento.

- Reúne documentos de respaldo de forma proactiva. Facturas de servicios, membresías de gimnasio, registros en clubes locales y organizaciones comunitarias añaden solidez a tu reclamación.

El IRS busca el centro de gravedad de tu vida. Cuanto más de tu vida esté anclada en el extranjero, más fuerte será tu posición.

¿Cuáles son los riesgos habituales de escrutinio del IRS con la prueba de residencia bona fide?

La prueba de residencia bona fide conlleva más riesgo de auditoría que la de presencia física porque el IRS emite un juicio, no un cálculo. Varias situaciones específicas aumentan ese riesgo.

- Mudarse al extranjero después del 1 de enero. Si te reubicas en abril, no puedes calificar ese año fiscal bajo la prueba de residencia bona fide. Intentar forzar la calificación en un año parcial es un error común y costoso. La prueba de presencia física es la herramienta correcta en esa situación.

- Mantener vínculos significativos con EE.UU. Conservar una vivienda en EE.UU., mantener registro de votante en un estado estadounidense o usar una licencia de conducir de EE.UU. como identificación principal señala que tu centro de gravedad sigue en Estados Unidos.

- Regresar a EE.UU. con frecuencia por períodos prolongados. Los viajes breves son aceptables, pero estancias largas que parezcan vivir a tiempo parcial en EE.UU. debilitan tu reclamación.

- Tener una visa de trabajo temporal en el extranjero. Una visa de turista o permiso de trabajo a corto plazo sugiere que no pretendes permanecer indefinidamente. Los permisos de residencia a largo plazo tienen mucho más peso.

- Estatus de extranjero residente sin tratado fiscal calificante. Los extranjeros residentes a menudo deben cumplir requisitos de tratado para usar la prueba de residencia bona fide, a diferencia de los ciudadanos estadounidenses.

- No documentar la intención. El IRS evalúa la intención mediante pruebas, no declaraciones. Decir que pretendías quedarte indefinidamente no significa nada sin documentación que lo respalde.

¿Necesitas ayuda personalizada?

Obtén orientación experta para tu proceso de reubicación a Paraguay. Nuestro equipo está aquí para ayudarte con residencia, constitución de empresas, bienes raíces y soluciones bancarias.

Si tu situación incluye alguno de estos factores de riesgo, consulta a un profesional fiscal calificado antes de presentar el Formulario 2555. El costo del asesoramiento profesional es mucho menor que el de una disputa con el IRS por una FEIE denegada. Para expatriados con una disputa activa, la reconsideración de auditoría del IRS es un proceso formal que vale la pena conocer.

Puntos clave

La prueba de residencia bona fide exige residencia extranjera genuina e ininterrumpida durante un año calendario completo, evaluada por el IRS mediante factores cualitativos que incluyen intención, integración y documentación.

| Punto | Detalles |

|---|

| Año calendario completo requerido | La residencia debe cubrir del 1 de enero al 31 de diciembre sin interrupción calificante. |

| La intención pesa más que los días | El IRS prioriza tu intención de permanecer y tu integración económica sobre la sola presencia física. |

| El Formulario 2555 es autodeclarado | El IRS no preaprueba el estatus; tu documentación debe estar lista para auditoría desde el primer día. |

| La prueba de presencia física es más segura en años parciales | Si te mudaste a mitad de año, usa la prueba de presencia física para evitar la descalificación. |

| La documentación es tu defensa | Contratos de arrendamiento, registros fiscales extranjeros, matrícula escolar y registros de viajes forman el núcleo de una reclamación FEIE sólida. |

Lo que he aprendido viendo a expatriados navegar esta prueba

El error más común que veo es tratar la prueba de residencia bona fide como una lista de verificación. Los expatriados se mudan, alquilan un apartamento, abren una cuenta bancaria y asumen que están cubiertos. El IRS no lo ve así. Lo que el IRS busca realmente es si tu vida se ha trasladado genuinamente. Eso significa que tu familia, tus finanzas, tus conexiones sociales y tus planes a largo plazo apuntan al país extranjero, no de vuelta a EE.UU.

El segundo error es el timing. Expatriados que se mudan en julio e intentan reclamar residencia bona fide ese mismo año se exponen a una exclusión denegada. La regla del año calendario es absoluta. No hay atajos, e intentar uno crea un historial que se ve peor que simplemente usar la prueba de presencia física el primer año.

Lo que funciona es planificar con antelación y evaluarte con honestidad. Si tus vínculos con EE.UU. siguen siendo fuertes, la prueba de residencia bona fide puede no ser la herramienta adecuada todavía. Date tiempo para reubicar genuinamente tu vida antes de reclamar la exclusión bajo este estándar. La FEIE vale la pena protegerla. Una reclamación denegada, con sanciones e impuestos atrasados, puede borrar años de ahorro fiscal en un solo ciclo de auditoría.

— Alejandro

Cómo Movetoparaguay apoya a expatriados estadounidenses en la planificación de residencia fiscal

Los expatriados estadounidenses que quieren establecer residencia extranjera genuina y calificar para la FEIE necesitan más que consejos generales. Necesitan un plan estructurado adaptado a sus circunstancias específicas.

Movetoparaguay ofrece consultas de residencia personalizadas para expatriados estadounidenses, cubriendo desde permisos de residencia legal hasta cumplimiento fiscal continuo en Paraguay. El sistema tributario territorial de Paraguay generalmente aplica 0% de impuesto sobre ingresos de fuente extranjera, lo que lo convierte en uno de los destinos más prácticos para expatriados que buscan reducir su carga fiscal global. El equipo de Movetoparaguay revisa tu situación individual, explica tus próximos pasos con claridad y te acompaña en el proceso documental que hace defendible una reclamación de residencia bona fide. Conoce más sobre los servicios de residencia fiscal para expatriados estadounidenses y cómo Paraguay encaja en tus objetivos financieros.

Preguntas frecuentes

¿Qué es la prueba de residencia bona fide en términos simples?

La prueba de residencia bona fide es un estándar del IRS que determina si un contribuyente estadounidense ha establecido residencia genuina en un país extranjero durante un año calendario completo. Superarla te califica para reclamar la Exclusión de Ingresos del Extranjero en el Formulario 2555.

¿Cuánto tiempo debes vivir en el extranjero para pasar la prueba de residencia bona fide?

Debes ser residente bona fide de un país extranjero durante un año fiscal completo e ininterrumpido, es decir, del 1 de enero al 31 de diciembre. Los años parciales no califican bajo esta prueba.

¿Puedes viajar de regreso a EE.UU. y aún pasar la prueba de residencia bona fide?

Sí. Los viajes breves y temporales a EE.UU. no rompen tu estatus de residencia bona fide, siempre que mantengas una intención clara de volver a tu hogar en el extranjero. Estancias prolongadas que sugieran que vives a tiempo parcial en EE.UU. crean riesgo de auditoría.

¿Cuál es la diferencia entre la prueba de residencia bona fide y la prueba de presencia física?

La prueba de presencia física requiere 330 días completos en el extranjero en cualquier período de 12 meses y se basa en el conteo de días. La prueba de residencia bona fide es cualitativa y evalúa tu intención, integración y vínculos con un país extranjero durante un año calendario completo.

¿El IRS aprueba el estatus de residencia bona fide antes de que presentes?

No. El IRS no preaprueba el estatus de residencia bona fide. Te autodeclaras en el Formulario 2555, y el IRS evalúa tu reclamación según tu documentación, que puede revisarse durante una auditoría.